W4-1 UniswapV3分析

W4-1 UniswapV3分析

UniswapV2分析

Uniswap

- AMM协议: AutoMated Market Maker

- AutoMate(d): ⾃动,没有中间机构进⾏资⾦交易

- Market Maker: 做市商(保证订单得以执⾏),流动性提供者(LP: liquidity providers)

- 流动性指的是如何快速和⽆缝地购买或出售⼀项资产

- LP 是提供资产的⼈以实现快速交易

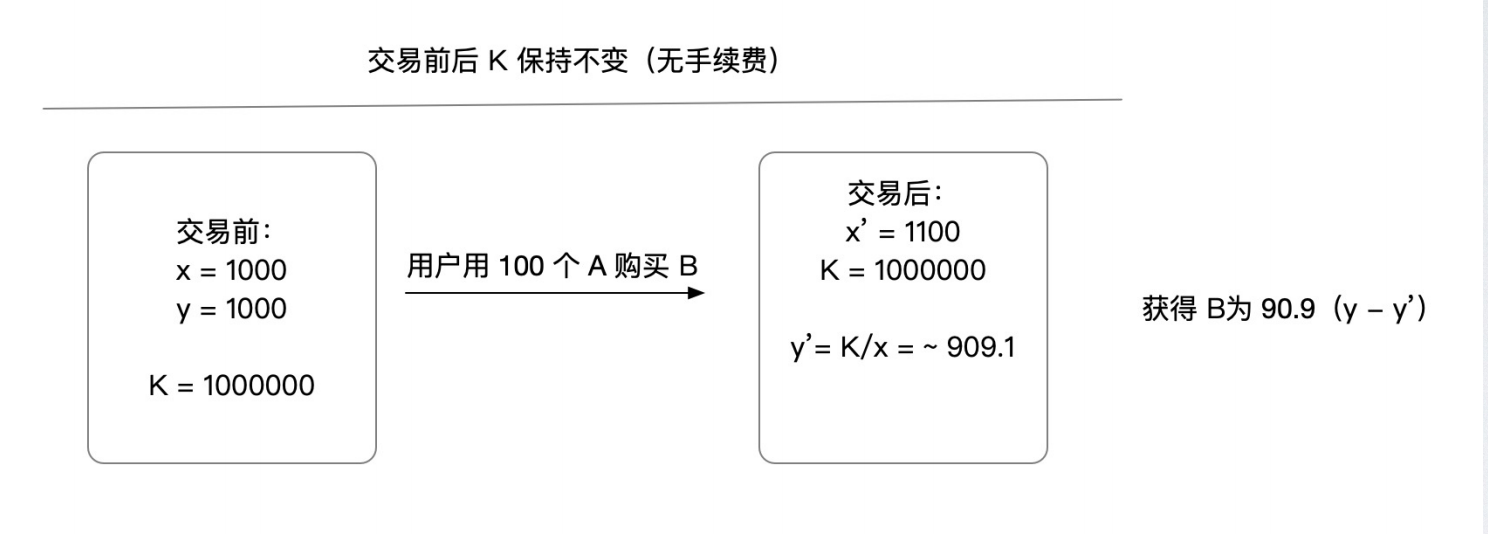

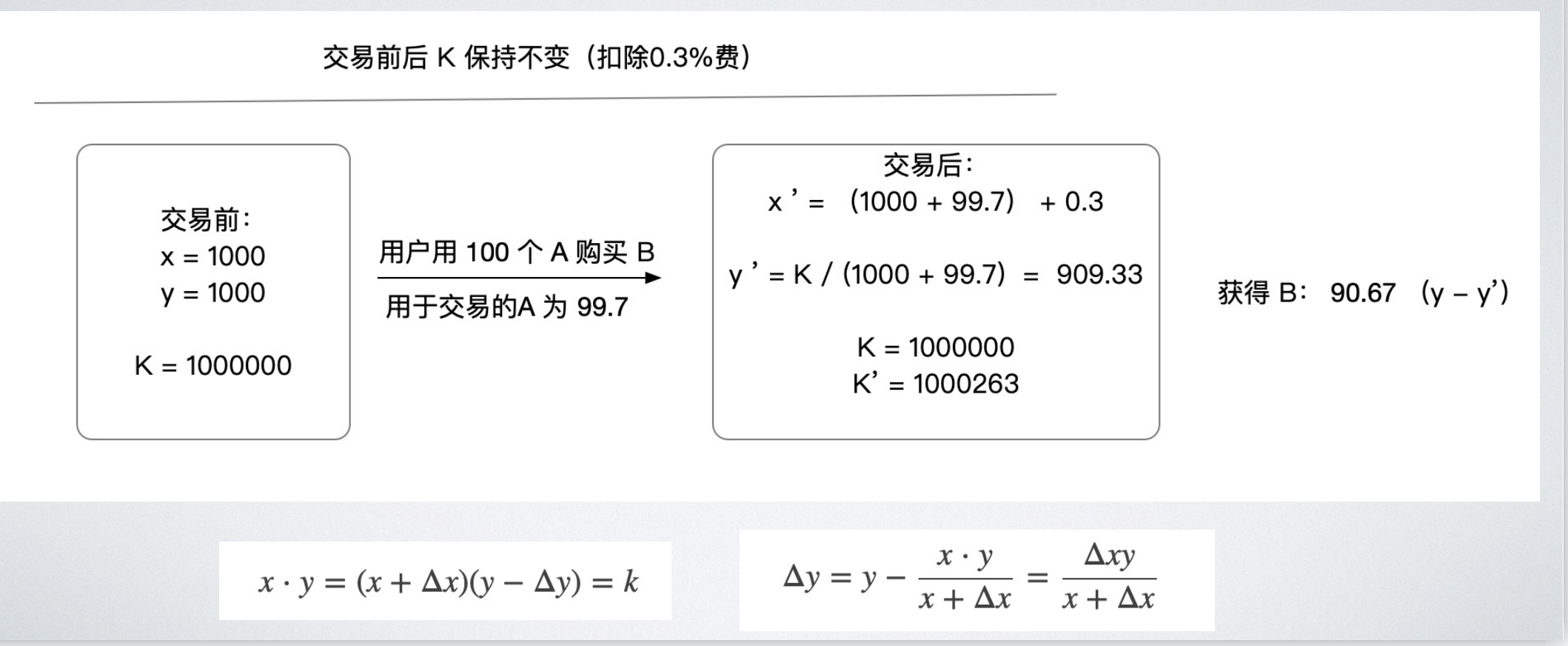

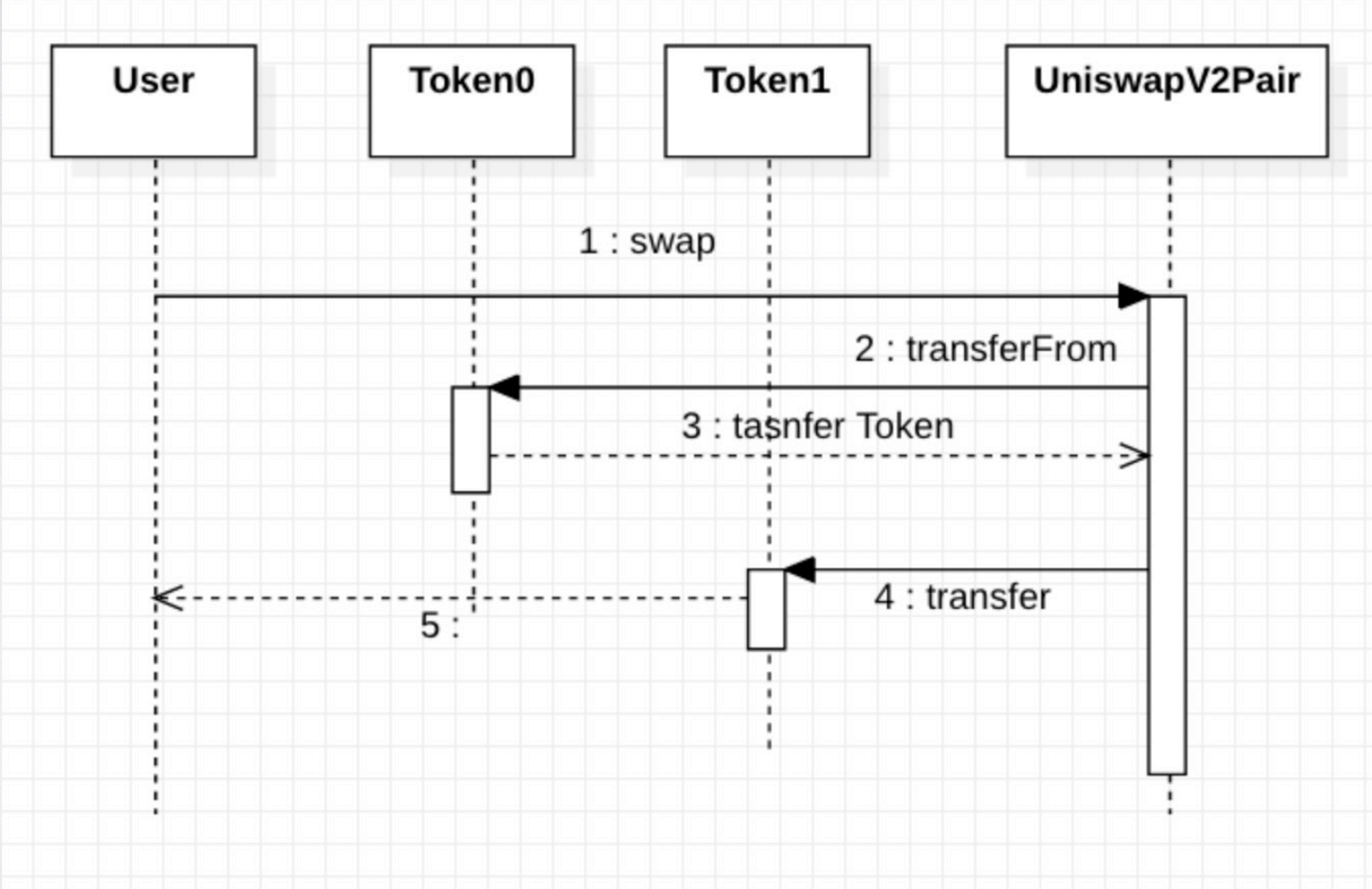

常量乘积模型: K = x * y

- AMM 的执⾏引擎, 没有价格预⾔机,价格⽤公式推导

- x:token0 的储备量(reserve0)

- y:token1 的储备量(reserve1)

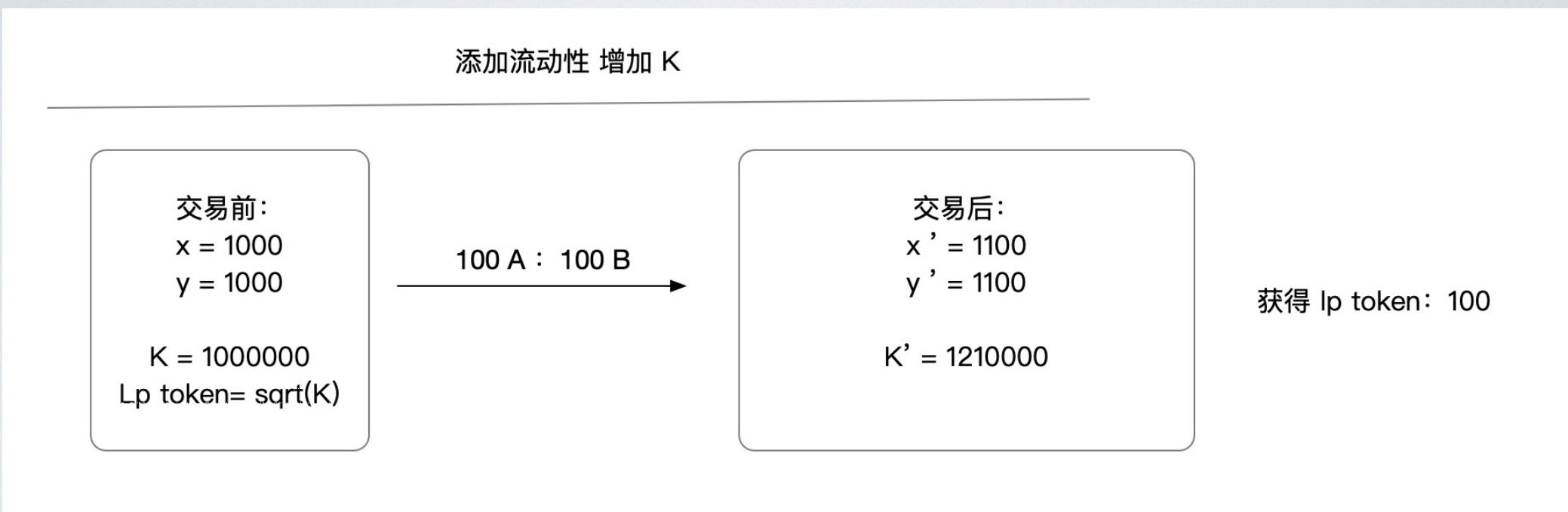

- 提供流动性:

- 转⼊token0、token1,增加reserve0、reserve1,拿到流动性凭证 = sqrt(x * y)

- 兑换时,K 保持不变

- 减少reserve0,就必须增加reserve1

- 减少reserve1,就必须增加reserve0

- 移除流动性

- 通过流动性凭证,撤出token0、token1

- 价格滑点(slippage):⼀次交易使价格改变的程度, 单笔交易量越⼤对价格的影响越⼤

- 添加流动性,增加K

相关资料

无常损失

流动性提供者⽆常损失:⼀对代币存⼊Uniswap后,如果⼀种代币以另⼀种进⾏计价的价格上升,在价格上升后取出,总价格⽐原价值低⼀些,低的部分就是损失。

相关资料

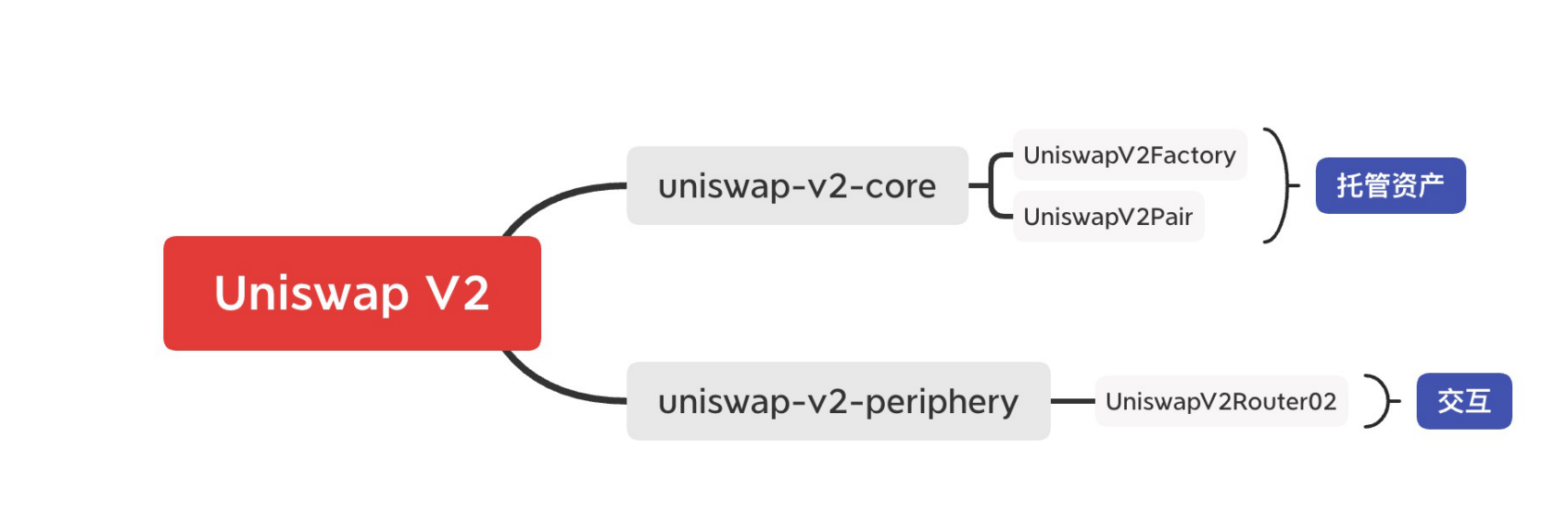

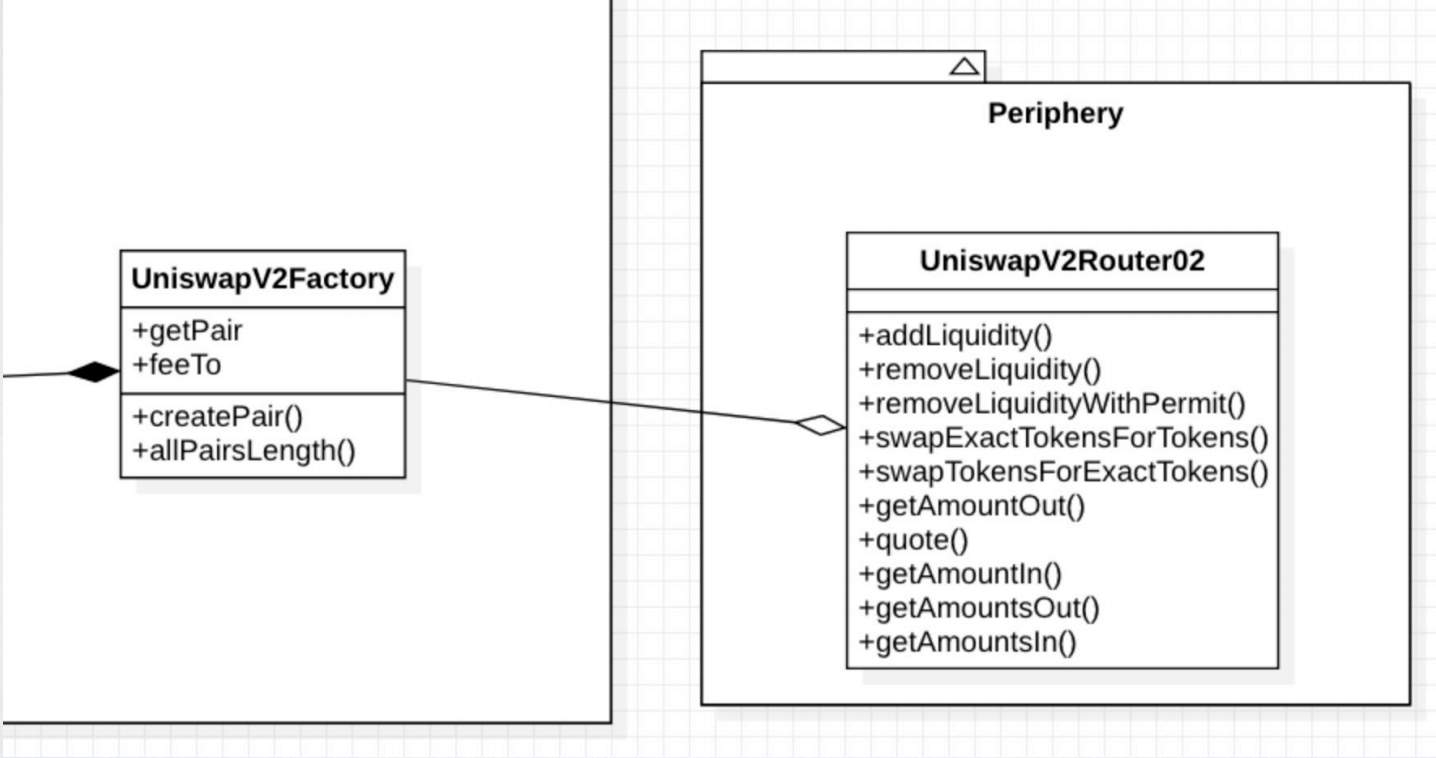

代码分析

代码分层

代码结构

合约本地部署

- 部署要点

- 在

UniswapV2Factory合约需要加上bytes32 public constant INIT_CODE_PAIR_HASH = keccak256(abi.encodePacked(type(UniswapV2Pair).creationCode)); - 用hardhat改造项目,部署在本地节点

- 需要部署

weth合约,用于测试转账在部署Factory合约的时候,需要注意code hash常量需要满足要求**

- 在

Uniswap 集成使⽤

交易平台(通过 Router 与其他币进⾏交易)

价格预⾔机(获取时间加权平均价格)

- TWAP = Time-Weighted Average Price,即时间加权平均价格

- price0CumulativeLast、 price1CumulativeLast 记录了 token 的累加价格

priceCumulativeLast2 = priceCumulativeLast1 + price2 * timeElapsed;

为什么需要价格的预言机? (存在无抵押贷款攻击)

- 任何与价格有关的地方,都需要Oracle

- 任何能影响价格的因素,都存在套利和风险

避免操纵攻击

- Oracle延迟更新机制TWAP

- 简单来说就是取均价取代实时价格作为预言机

- 优点

- 攻击者难以通过一笔交易来影响价格,从而影响预言机的下游

- 缺点

- 价格不是实时价格,当价格剧烈波动时,更新不及时,无法反应真实的波动情况

- 要同时存在两个代币的TWAP,因为不能通过倒数来计算另外一个代币的价格

相关资料

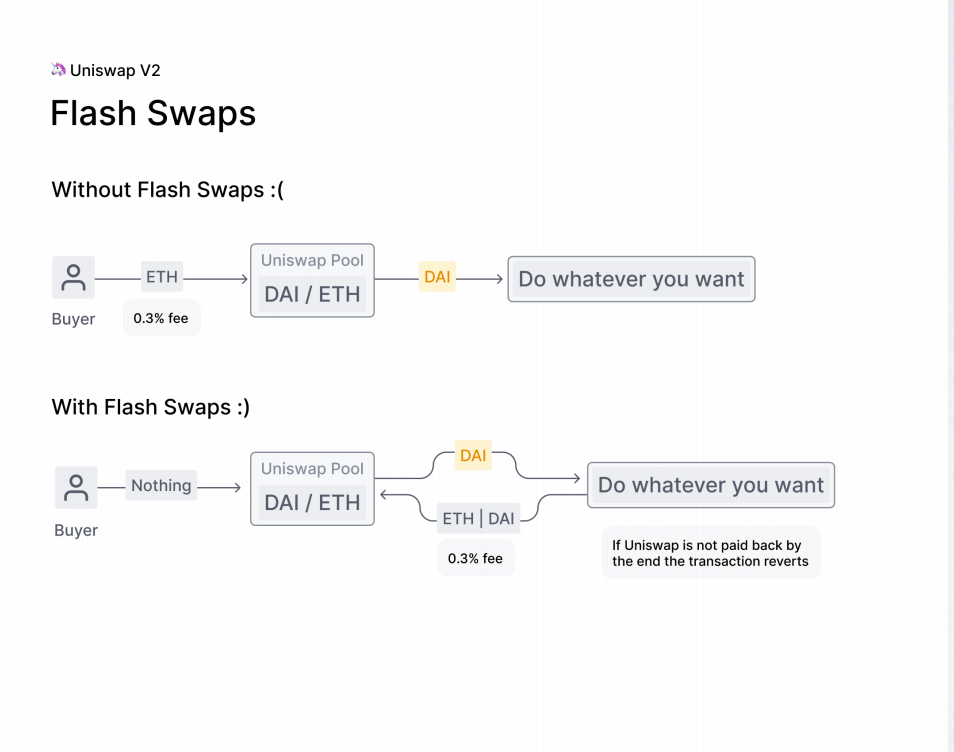

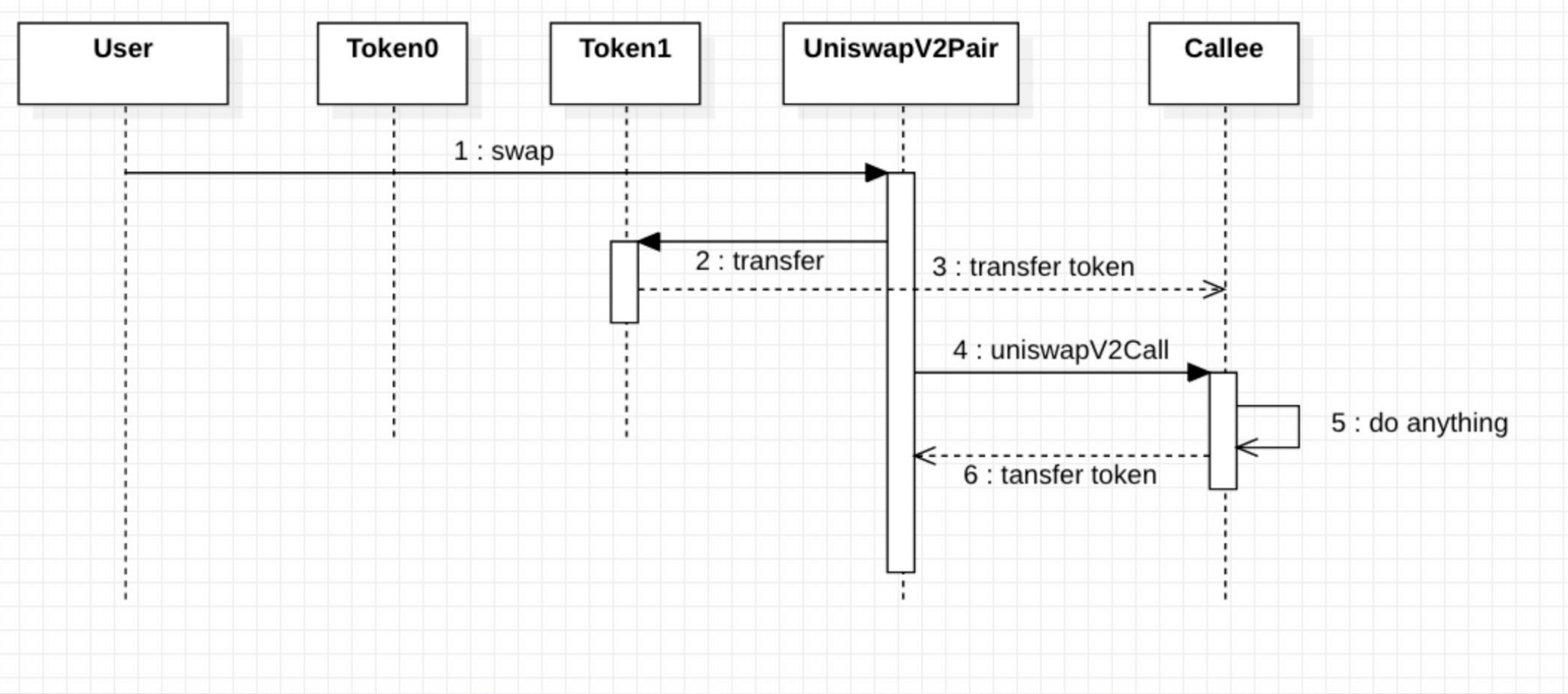

闪电兑(flash swap)

- 流程上的区别

- 普通交易

- 闪电兑换

- 普通交易

- use case

- 套利

- 债务再融资

- 不需要动用自己的资金,直接使用flash swap的资金完成再融资

Uniswap 相比V1的改进

增加了支持任何ERC-20的交易对兑换

- V1只支持ERC-20跟ETH的兑换

细节变更

- 使用solidity 替代 Vyper 作为合约变成语言

- 使用UQ112.112类型存储

- 支持meta transaction

- 协议手续费分成变化

This post is licensed under CC BY 4.0 by the author.