W5-2 Compound协议

W5-2 Compound协议

业务模型

超额抵押贷款

- 由抵押率控制,不同资产有不同的抵押率,最⾼ 82%,最低 0%

- ETH 抵押率 82%,USDC 抵押率 80%,USDT 抵押率 0%

- 需⽤户主动选择哪些资产作为抵押品

- ⽤户的可借额度由其所有抵押品汇总

- 抵押品价值读取⾃价格预⾔机

- 贷款资产价值超过抵押资产的抵押率时(即可借额度),则可被清算

cToken 存款凭证

- ⽤户存款后会得到 cToken,作为存款凭证,也称为⽣息代币

- 每种标的资产 Token 对应⼀种 cToken,如:ETH-cETH 、DAI-cDAI

- Token - cToken 的兑换率:

exchangeRate = (totalCash + totalBorrows - totalReserves) / totalSupply- totalCash,池子剩余资金总量

- totalBorrows,已经借出去的总量,包括利息

- totalReserves,储备金

- totalSupply,cToken的总供应量

- ⼀般情况下,兑换率会随着时间不断增⻓

- 还款时,归还 cToken,返回 Token,包括本⾦+利息, cToken 被销毁

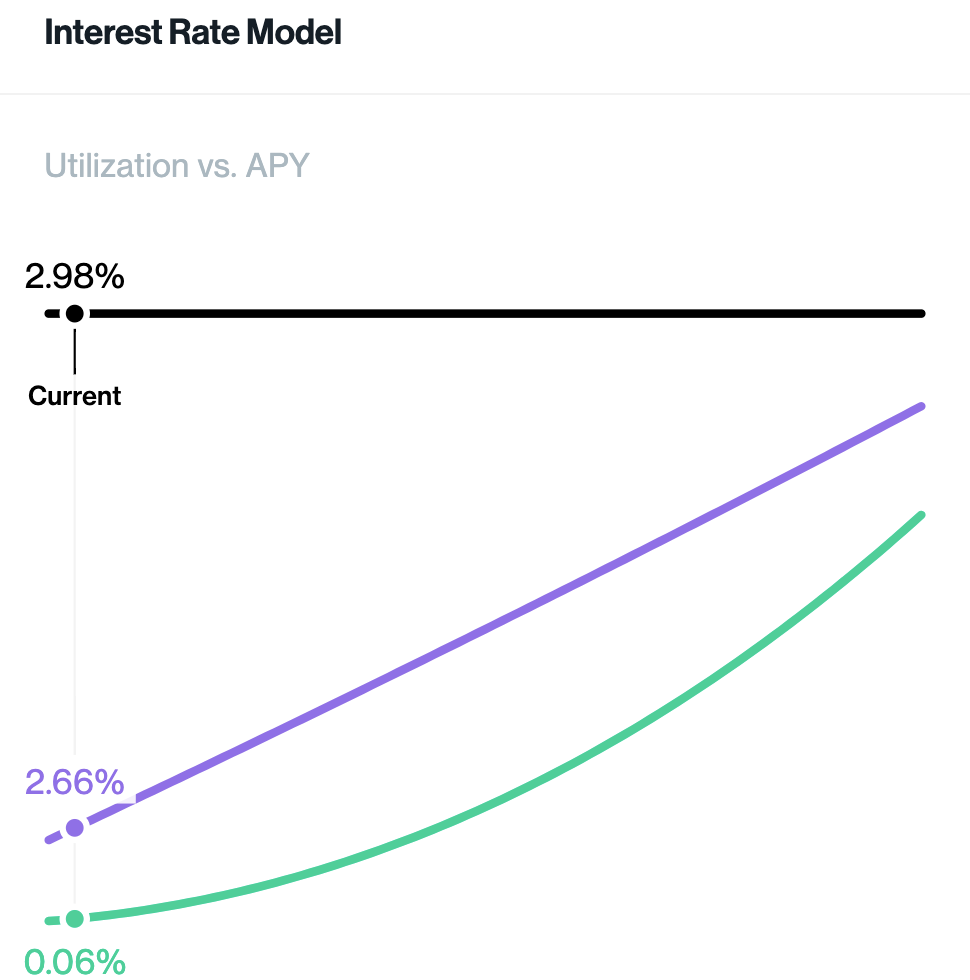

利率模型

供求关系

- 根据单个资产的供求关系,实现有效的利率均衡

- ⽤资产利⽤率来衡量供求关系:

utilizationRate = borrows / (cash + borrows - reserves)

- ⽬前主要有两种利率模型

- 直线型

- 拐点型

直线利率模型

- 借款利率曲线为⼀条直线

- 借款利率:

y(borrowRate) = k * x + baseRatePerYear- k,直线的斜率

- x,资金利用率

- baseRatePerYear,利率起点

- 存款利率:

supplyRate = x * borrowRate * (1 - reserveFactor)- reserveFactor,储备金系数

拐点利率模型

- 借款利率曲线为两段直线

- 第⼀段的借款利率:

- y1 = k1 * x + baseRatePerYear

- 第⼆段的借款利率:

- y2 = k2 * (x - p) + (k1 * p + baseRatePerYear)

- p,拐点的值

- y2 = k2 * (x - p) + (k1 * p + baseRatePerYear)

- 存款利率:

- supplyRate = x * borrowRate * (1 - reserveFactor)

利率机制

区块利率

- 随时间推移,利率会随供求关系变化⽽调整

- 将年利率转为区块利率来计算

- 通过利率指数( Interest Rate Index)掌握每次利率变化

index(a,n) = index(a,n-1) * (1+borrowRate*blockDelta)

- 也存储每个⽤户最后⼀次计息时的余额和利率指数

代码解析

- WhitePaperInterestRateModel

- BaseJumpRateModelV2

- CToken

- Comptroller

This post is licensed under CC BY 4.0 by the author.